IFRSに効率的に対応する会計システムのあり方

1.IFRS(国際財務報告基準)の適用動向

(1)IFRSの適用気運の現状

2009年6月に、企業会計審議会より「我が国における国際会計基準の取扱いについて(中間報告)」(以下、「中間報告」)を発表した後日本でIFRS適用気運が高まってきた。この中間報告のポイントは以下の通りである。

- 2010年から一定の要件を満たした企業についてIFRSの任意適用を認める

- 2012年までにIFRS強制適用の是非とその実施時期を判断する

- 強制適用の実施を決定した場合、少なくとも3年の準備期間をおいて2015年2016年をめどに行う

一方、2011年6月に当時の金融担当大臣から以下の談話が発表されている。

- 少なくとも2015年3月期についての強制適用は考えていない

- 仮に強制適用する場合であってもその決定から5-7年程度の十分な準備期間を設ける

- 2016年3月期で使用終了とされている米国基準での開示は使用期限を撤廃し、引き続き使用可能とする

この談話が発表されて以来、IFRS対応は制度適用が固まってから行おうと、導入気運が低下していることも咎めない。

ここで冷静に考えたいことがある。準備期間は3年程度が妥当なのか、5-7年の期間を要するのかどちらが正しいのか。2009年から2011年にこれほどの準備期間の解釈の違いを要するような大きなIFRSの動きはない。であるなら、準備期間の長い/短いはどのように判断してこのように変わったのかとの疑問が湧く。

IFRS対応に準備期間を要するとされている背景には、IFRS対応の会計システムを整備することが含まれているのは間違いない。本稿では、IFSRに対応する会計システムを整備するにはどのようなことが求められるのか、効果的に対応していくにはどうすれば良いのかを述べていく。

(2)メディアやコンサルタントの風評

金融庁が「中間報告」を公表して以来、経済誌がIFRS特集を記事にしたり、コンサルタントのセミナー開催が活発になったりとIFRS導入への意識が高まってきた。しかしながら、その活動の背景にはIFRS適用を民間企業の収益源泉にしようとの思惑もあると思われる。民間企業が活性化していくのは好ましいことであるが、その結果、IFRSに対して誤った認識が流布したり、おかしな固定観念にとらわれてしまうことに注意する必要がある。

筆者はこれまで以下のような誤認に遭遇したことがあり、他にも枚挙にいとまがない。

- 過去に買収した会社について、買収当時の時価を全て把握しなければならない

- 全ての固定資産を時価で評価しないといけない

- 過年度遡及への対応には仕訳レベルで帳簿に再転記する必要がある

- コンポーネント会計に対応するために、パソコンの減価償却はキーボードとディスプレイを分けなければならない

- 棚卸資産の評価方法の加重平均法(weighted average method)は総平均法だけと解釈でき移動平均法は認められない

(3)金融庁から好評された誤解

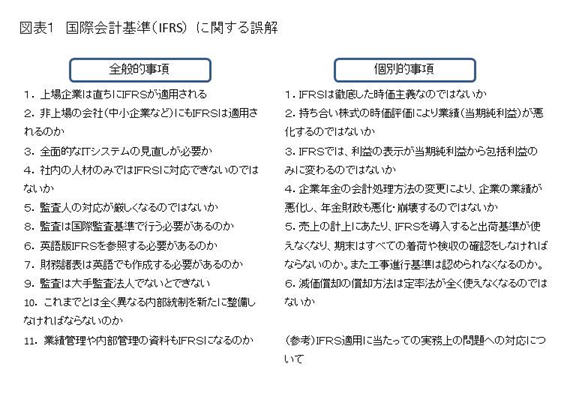

このような経緯から、2010年4月金融庁から「国際会計基準(IFRS)に関する誤解」(以下、「IFRSに関する誤解)という文書が公表された。この文書が公表された背景には、2010年3月以後に終了する連結会計年度から、任意に国際会計基準(IFRS)を適用することができるようになった反面、IFRSに関して「誤解」を招く情報が流布されているのではないかとの指摘がある事実から「誤解」と思われる事例を集めた内容を公表し、IFRSに対する理解が得られるように説明されたものであり、内容の論点は以下の通りである(図表1)。

平成20年3月に 金融庁から「内部統制報告制度に関する11の誤解」という文書が公表されたこともあったが、このような文書が中央省庁から公表されたこと自体が異例である。このことは、当時、内部統制報告制度をJ-SOX(日本版SOX法)と呼称されてきたことから過度なビジネス提案と受け止められがちで、IFRS対応に関して企業側に「早く対応しないと間に合わない」と伝えたとしても、ビジネスとして提案しているだけだからとIFRS対応の動きを止める免疫のようになってしまった感もある。

2.IFRSに対応する会計システムを構築する上での課題

(1)「連結先行」に伴う会計基準の差異の取り扱い

以下に「中間報告」を引用するが、IFRS適用を「連結先行」で行う旨が述べられている。

『諸外国では、IFRSはディスクロージャー用の連結財務諸表に適用され、個別財務諸表では自国基準で作成されている。個別財務諸表では、配当や課税目的で作成されることから、自国基準では、会社法や税法に規定されており、ディスクロージャー向けのIFRSと自国基準は理念を異にしている。つまり、会計基準が完全に連単分離となっている。我が国の連結財務諸表原則では、連結財務諸表は個別財務諸表を基礎に作成されなければならないという「個別財務諸表基準性の原則」が採用され、連単の会計基準は一貫した思想に基づき整合性が確保されていることを基本としている。我が国にIFRSが導入されるとしても、IFRSは上場会社の連結財務諸表にのみ適用されることから、一応、連結財務諸表と個別財務諸表の会計基準は連単分離となるが、中間報告案においては、IFRS受け入れ後においても我が国会計基準とIFRSのコンバージェンスは継続するという、いわゆる「連結先行」の方針が明らかになっている。』

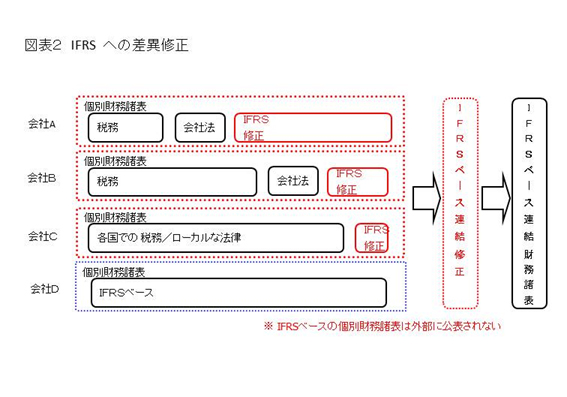

このことから、IFRS対応の会計システムの設計では、会計基準の差異をどのように取り扱うのかが非常に大事になってくる。そもそも日本の会計基準とIFRSが等しいのであれば、IFRSに対応する会計システム固有の課題は発生するはずがない。会計基準の差異があるがゆえに対応への準備が必要になる。この会計基準の差異が会計システム全体のどこに発生するのかは以下の図(図表2)の通りである。

ここで、先に述べた連結先行の考え方からIFRSに対応する財務諸表を作成する必要があるのは連結財務諸表だけであり、個別財務諸表についてはIFRS対応の財務諸表を開示する必要はないということを言及しておきたい。これにより、会計基準の差異を把握する仕組みは、個別財務諸表で対応することだけでなく、連結財務諸表の作成プロセスで対応する策が浮上してくる。両者のメリット・デメリットは以下の通りである。

<連結財務諸表作成プロセスでのIFRS対応のメリット>

- IFRS修正仕訳の一元管理

- グループ会社の負荷低減

(グループ会社が少ない場合、グループ会社要員の知見に不安な場合に有効)

<連結財務諸表作成プロセスでのIFRS対応のデメリット>

- 連結財務諸表作成スタッフの負荷増大

<li決算早期化の阻害要因の懸念

- (グループ会社が多い場合は対応不可能)

一般的には、連結財務諸表作成プロセスで対応するというより、個別財務諸表の作成過程でIFRS対応しようと考えている会社が多い。ここでも幾通りの方法があり特徴を示す。

①複数基準帳簿を保有する方法

- システム投資金額が高くなる

- 各会計基準の差異を把握しずらい

②各社に対応する帳簿を基礎としIFRS対応は組替仕訳で対応する方法

- システム投資が少なくて済む

- 対応できる範囲が限定される

③IFRSを元にした帳簿を保有し各社対応へは組み替える方法

- グローバルで会計システムを共有するような場合に有効

- グループ共通会計システムとなるのでシステム投資は大きくなる

このように、会計基準の差異を把握する方法があるのであるが、【IFRS対応=複数基準帳簿】というような風潮があることを危惧している。システム構築の局面で、よく失敗してしまう原因として「目的と手段をはき違えてしまう」ということがあるが、複数基準帳簿を保持することは差異を処理するための手段であるはずが、複数基準帳簿を保持することが目的と化していないかに注意したい。

「中間報告」には、『個別と連結の間の会計基準が完全に異なる諸外国の場合に、二重の帳簿を保持しているかという点については、企業の状況により一様ではない。(a)自国の会計基準または税務用の帳簿とIFRSの帳簿の2つを経常的に保持するケース、(b)帳簿は自国の会計基準で作成し、連結調整でIFRSに修正するケースなどがあるが、後者が一般的である。』と、後者(上記の例で②のケース)が一般的であると述べられていることを銘記しておきたい。さらに、「中間報告」では『海外に多くの子会社を有し国際的に事業活動を展開している上場企業にとって、IFRS導入の最大のメリットは業務管理体制の一元化である。このメリットを享受するためには、会計帳簿から連結財務諸表の作成までの内部統制を完全にIFRSベースで整備することになると考えられる。この場合には、IFRS基準で作成された個別財務諸表を自国基準による個別財務諸表に修正する作業が行われることになると考えられる。』との記載があり、上記の例では③にあたる。 複数基準帳簿を保有する方法は、システム投資が高くなる割には、利用上のメリットは少ない。にもかかわらず、日本企業のIFRS対応の趨勢が複数基準帳簿を保有することにあるようであれば警鐘を鳴らしておきたい。

(2)会計処理基準の差異の個別論点

IFRSと日本の会計基準との差異については多方面で議論されているところである。売上の計上基準(従来の多くの出荷基準が使えなくなり検収基準になるのでは?)の疑問や、固定資産の減価償却方法は定率法が使えなくなるとの疑問に関する回答は、先に述べた金融庁公表の国際会計基準に関する疑問で記載されているので参照されたい。

(3)売却目的資産の区分表示や非継続事業

IFRSにおいては継続的な事業の遂行を前提とした「継続事業」と、将来の事業売却や中止を前提とした「非継続事業」の区別を行い、開示においてもこれを区別して行うという基準がある。これは日本基準にない独自の考え方である。基準においては?「継続事業」の中で固定資産「継続的利用」と「売却目的」に分類する「売却目的の非流動資産の表示」と「継続事業」と「廃止事業」を分類する「廃止事業の表示」の2つに大別される。

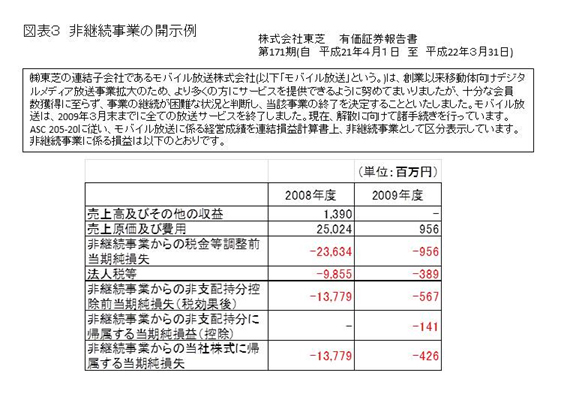

ここで、米国基準での開示であるが、この廃止事業について開示している実例があるので紹介したい(図表3)

この開示例では、2009年度に事業を終了し、その事業の過去の2008年度の損益を遡って開示している。このような事例を拝した際、廃止した事業の経営状況を過去に遡って開示することに対応できないという事態が発生したとするなら、それこそが問題であると思う。なぜなら、事業を廃止しようとする意思決定の背景には、その事業固有の業績判断が既になされているはずで、過去に遡った業績を把握できないというなら、そもそもどのような経営判断をしたのかと疑問が起こるからである。

また、事業廃止にいたるまでは、以下の会計処理のプロセスを経ていくものである。

①事業別の業績管理

②減損会計

③事業廃止の決議に伴い、売却目的資産の区分表示

④廃止事業

これらは、いわゆる会計ビックバン以降に会計基準が変わったものである。基準変更への対応に、ややもすれば、その変更内容のみに焦点をあててしまいがちであるが、これらの会計基準は一連のビジネスの流れであるといえる。

具体的な例として、減損会計に対応するには減損の対象となる資産のグルーピングを判断することが求められるが、それが事業別の業績管理と直結しない切り口であれば、上記の①と②は別個のものとなってしまう。しかしながら、本来であるなら事業別の業績管理を行い、その単位毎の将来キャッシュ・フローの見込みや予実管理を行っていくべきではなかろうか。さらに、減損会計を行った時点では価値を下げているものの自社資産の状態であるが、手放して外部に売却とする時点で②から③へと変わっていく。

こうした流れが本来の基準の意図しているところであると思われるが、基準変更のみに気を奪われているように見受けられることがある。

このことは上記の流れの最初の①事業別の業績管理、会計基準でいえば、マネジメント・アプローチに基づくセグメント区分決定に顕著に顕れる可能性がある。「マネジメント・アプローチ」によるセグメント区分の決定にあっては、管理目的の内部機構に基礎をおき、企業の内部組織単位、すなわち課・部・子会社・最高意思決定者が、事業上の意思決定や業績評価の目的で使用する単位で区分決定がなされるべきであるが、制度会計対応のみに終始すると企業の管理会計とかけ離れたセグメント区分での管理となり、その結果の会計システムは制度会計に対応するシステムと管理会計に対応するシステムとがバラバラになってしまうのである。

会計システムの構築・運用にあっては、事業の組織構造をどのようにコード化していくのかは設計上の重要な判断要素であり、組織構造の設計如何によって使い勝手の良し悪しも左右される場合もあるほどである。

(4)直接法のキャッシュ・フロー計算書

キャッシュ・フロー計算書の作成方法として、IFRSでは「直接法」が推奨されている。これは取引とキャッシュの動きを連動して把握することで企業業績をより的確に表現できることを目指したことによるが、実務の観点からは「直接法」を採用した場合の負担が高いため企業側の抵抗が大きいと言われている。実際のところ、2010年7月1日にIASB及びFASBにより財務諸表の表示に関する新基準の公開草案のスタッフ・ドラフトが公開され、営業活動によるキャッシュ・フローも直接法により表示することが提案され、間接法の選択肢は削除されている。

ここで、直接法でのキャッシュ・フロー計算書の作成方法を考慮しておきたい。このスタッフ・ドラフトでは、キャッシュ・フロー計算書を直接法で表示するために、企業は現金の受取額総額と支払額の総額に関する情報が必要かもしれないとした上で、そのような情報を企業の会計記録から直接入手する方法又は間接的な方法があることについて言及している。具体的には,次に挙げるような事象に起因する資産と負債の分析をすることにより間接的に情報を入手することができるとしているのである。

- 関連する収入と費用の金額

- 非資金取引(評価減や他勘定への振替等)

- 資産や負債の変動をもたらす現金の動きではあるが収入や費用に影響がないもの(資産の取得や除売却など)

- 営業活動から生じるキャッシュ・フローを総額で認識することが不適切なその他の取 引(顧客とは関係のない取引,例えば営業債権に含まれる仕入リベートなど)

つまり、受取額総額と支払額の総額を会計記録から直接入手する方法だけでないことを論及しているのである。ところが、日本でのIFRS対応状況をみるに、直接法への対応は、現金同等物に関する全ての取引を把握する仕組みが必要というような錯覚も見られ、もし、このような方法で対応しようとした場合には、現金主義による会計帳簿が必要になり、それこそが複数基準帳簿となるようなシステムが必要になる。さらに、連結ベースでのキャッシュ・フロー計算書を作成する必要があるため、グループ間取引の相殺消去も現金主義をベースとした取引によることになり、実務上の対応負荷が相当なものになりかねない。

今のところ、IFRSが求める財務諸表として直接法のキャッシュ・フロー計算書との決定がなされていないが、そうなった場合は賢明な対応が求められる。

(5)過年度遡及

日本のこれまでの会計基準においては、会計方針の変更が行われた場合は、変更を当該財務諸表に注記し、理由やその影響を記すことが求められ、会計上の誤謬に関しては、「前期損益修正項目として当期の損益で修正する」方針が採られおり、過年度の誤謬を修正再表示することは認められていない。IFRSが適用されると(日本の会計基準でも平成21年12月4日に「会計上の変更および誤謬の訂正に関する会計基準」が制定され、IFRSとのコンバージェンスが施行されている)と会計上の見積変更を除いて、会計方針の変更、表示方法の変更、過去の誤謬の訂正については遡及修正することになる。

過年度遡及については、米国会計基準でも古くから求められ、日本企業でも米国会計基準に対応している企業にとっては新しい要件ではない。ここでポイントとして取り上げたいことは、過年度遡及の対応として過年度の会計帳簿の変更を必要とするか否かであるが、筆者の試験では「否」である。なぜなら、IFRSは連結財務諸表の公表を求めてはいるが、そもそも連結財務諸表の作成上会計帳簿を必須としていないし、これまで米国会計基準に対応してきた企業でも過年度の会計帳簿までの訂正をしているのではなく、開示資料の作成プロセスで変更しているのが趨勢であると認識しているからである。また、日本で会計上の変更および誤謬の訂正に関する会計基準の変更がされた後、この対応のために過年度の会計帳簿まで修正したとの話もいまだ聞かない。ともかくも、過年度遡及の要件のために会計システムで対応せねばならぬような要件を見出せないのである。

(6)移行日と報告日

IFRSを最初に適用する場合、IFRS初度適用年度(=当期)において、3時点分の財政状態計算書(貸借対照表)と2期間分の包括利益計算書(損益計算書)等を開示する必要がある(図表4)。ここでの3時点とは、「IFRS移行日(=前々期末)」、前期末日、報告日(=当期末)」の3つの期末日のことである。当たり前のことであるが、移行日と報告日には2年の開きがあるが、とてもとても大きな2年である。

IFRS適用を念頭にする際、移行日にどのような状態になっているべきであろうか?

- IFRSの準備作業を全て終えIFRSベースの財務諸表が出力できる

- IFRS適用の準備作業(システム改修含む)の真最中

- IFRSと現状の差異分析(インパクト分析)を終えたところ

- IFRS適用の計画(システム改修含む)を策定中

- 何もしていない

もし、移行日にIFRSの準備作業を全て終えていることを前提とするなら、移行日から報告日までさらに2年を要することから、企業は報告日から逆算して、準備作業期間+2年間の合計準備期間という計算になる。つまり、純粋な準備期間が3年とするならば5年の期間を要することになる。この2年の違いをどうみるかは大きなことであると思う。

(7)IFRS初度適用時の準備期間

本稿の冒頭、準備期間は3年が妥当なのか、5~7年を要するのかとの疑問を呈したが、この移行日と報告日の差をどうとらえるのか、「移行日」(報告日でない)にどのような状態になっているべきなのかの判断が非常に大事になる。

ここで諸外国の調査事例を元に検討してみたい。

欧州の例では、2002年にEUROの通貨統合の後にIFRS適用を発表し、2004年度末の決算期にIFRS初度適用を求めている。欧州のIFRS初度適用時にはタイトなスケジュールであったため多くの緩和基準が設けられたが、そもそもこのスケジュールでは移行日にIFRS対応を終えておくということ自体が不可能である。

カナダの例では、欧州と比べるともう少し余裕を持った期間で対応している。2006年1月にIFRS適用の検討を正式に開始し、その2年後の2008年2月に、上場会社については2011年1月1日以降開始する事業年度からIFRSをカナダの会計基準として採用する旨を決定している。その結果、4~5年の準備期間を設けることができたようである。

こうした準備期間を考慮する際、いつの時点で会計システムの改修が終わっているべきかに論及したい。移行日に会計システムの改修が終わっていれば理想といえるだろうが、日本企業の実情を見れば、その対応ができるほど余裕がある企業は少ない。報告日に会計システムの改修を終えていないと、それはIFRS対応ができていないことと同義となり問題となる。

筆者は、報告日をN年度とするとのN-1年度末に会計システムの改修を終えておくというゴールを定めることが現実的でないかと思う。最大のポイントは3時点の財政状態計算書、2期分の包括利益計算書の比較情報対応である。もしIFRSに対応していないことがあって、それを1年間分すべて作成するという作業は酷になるので、N-1年度末に対応を終えていることが求められると判断するからである。

3.IFRSに対応する会計システムを効果的に構築するために

(1)原則主義に対応するために

多くの人がIFRSの特徴として原則主義が挙げているのは周知の通りである。ここで、タイタニック号に関して古くから伝えられているエピソードを紹介したい。

◆タイタニック号がいよいよ沈むことになった。女性と子供を先に逃がすため、船長が男 性客を説得して回った。まずイギリス人にこう言った。「あなたはジェントルマンですよ ね」イギリス人は、当然だ、という顔をして譲った。次にアメリカ人に「あなたはヒーロ ーになりたくはないか?」と訊ねた。アメリカ人は颯爽と自ら海中に飛び込んだ。次にド イツ人に「これはルールです」と言った。ドイツ人は、ルールは当然守らなくてはいけな い、と譲った。最後に日本人に向かって「みんながそうしていますから」と言った。日本 人はそれを聞き安心して譲った。◆「経済ってそういうことだったのか会議 353頁」(日本経済新聞社 佐藤雅彦・竹中平蔵著)

このエピソードは、日本人の主体性がない(みんながそうしているから従う)ことを端的に表している。世界各国の多様性も見事に表現している。

世界中の異なる基準を細則(ルール)ベースにまとめようとしてもまとまる訳がない。したがって、IFRSは会計処理に関する原理・原則の考え方を示しているだけであって、細かな細則(ルール)を提唱しているわけではない。この本質をはき違えると物事はいつまでたっても決まらない。

システム構築の途上で厄介なことに、「要件が決まらない、決められない」ということがある。まさに、この問題に直面する恐れがあるのである。

経団連では、IFRS導入準備タスクフォースを2009年にスタートし、2011年にこのIFRS導入準備タスクフォースのフィードバック資料を公表している。この資料の随所に「監査人と早めに協議し合意しておくことがポイント」という言い回しがある。要するに、本来会社で決めることを決められずにいては、どれだけの準備作業を投じてもIFRS対応は終わらない。逆に、決めるべきものを決めれば物事は先に進んでいくのである。

(2)IFRSに関する教育の重要性

「中間報告」が公表されたころ、国際会計基準審議会(IASB)メンバーのスタンフォード大学教授の Mary Barth氏 が日本で講演された。その内容は「現役の会計士及び会計士になろうとしている人たちに対して教育を行っていかなければなりません。全員が変わらなければなりません。(中略)IFRSとは何か。それをどのように教えればいいのか。日本だったら、日本基準からIFRSへの理解をどのように進めていけばいいのか。IFRSを適用し、その元々の意図に照らして理解を進めていくためには、どうすればいいのかということを検討していかなければなりません。ただ、変化には時間がかかります。みんな人間ですから、新しいことを勉強するには時間がかかるわけです。」 (会計・監査ジャーナル 2009年7月号)というものである。

ここで、IFRSに関する正しい教育、認識の重要性を強調されているのだが、正しい認識がなくIFRS対応を過大なものと認識しているのは本稿で述べてきた通りである。

(3)コンバージェンスへの着実な対応

IFRSは正式適用が決まっていない、まだ固まっていないとの声を聞くことがあるが、企業会計基準委員会(ASBJ)と国際会計基準審議会(IASB)との間で締結されたコンバージェンスの加速化合意の元での活動は順調に進められ2008年末にはIFRSと日本基準との同等性評価を得ている。金融商品会計、リース会計、収益認識等が未決であるものの、それ以外にIFRSと日本の会計基準は同等といえ、ここ最近においても以下の会計基準変更が行われている。

「包括利益の表示に関する会計基準」(平成24年6月29日)

「退職給付に関する会計基準」(平成24年5月17日)

IFRSに対応する会計システムの留意点は何か-。それは、コンバージェンスに1つずつ着実に対応していくことである。その後、IFRSが適用されても大きな相違点はないはずである。

Hiro Business Solutions株式会社

代表取締役 広川敬祐

(2013年2月28日記)