HBSの強みと事業内容

IFRS対応のコンサルティング内容のご紹介

■経済がグローバル化する中、会計基準の相違を調和させることが世界的な懸念でありましたが、ついに、アメリカが国際会計基準採用に向けてのロードマップを2008年に公表しました 。このことを受け、日本でも国際会計基準を適用していく見込みであることが金融庁より公表(2009年6月)されました。

■会計基準が変わると、必然のこととして業務やシステムへ影響を及ぼします。しかしながら、会計基準が変わることに対応する単なるシステム改修は会社にとってメリットが少なく、費用対効果を見込めないシステム投資は消極的になってしまうものです。

■IFRS適用によるメリットを見出せない、適用時期がまだ先である、というような状況が伺えますが、IFRSを適用していくことは時代の必須で大勢を占めているのが実情のようです。そうであるならが、IFRS適用を前向きにとらえ、会社にとってメリットを見出していくシステム改修の検討をすることが得策と思われます。

■当書では、IFRS適用に対応するシステム改修を単なる基準変更対応だけでなく独自の業務プロセスを見直すことによる業務の効率化を図る会計システムの改修検討やマネジメントアプローチ適用に伴うグループ経営管理システムの再検討をご支援させていただきます。

新会計システムで実現したいこと

効率的にIFRSに対応でき、経営管理にも役立つ

新会計システムのグランドデザインを描く

IFRS適用で実現したいこと

- IFRSに対応できるためのシステム改修

- ローカルシステム(税務)との共存

- 会計処理方針の統一

グループ共通経理システム - 会社固有の独自業務プロセスの排除

- マネジメントアプローチへの対応による

新グループ経営管理システムの構築

システム刷新で実現したいこと

- 決算早期化の実現

- 会計業務の効率化

- 情報の共有と検索能力の向上

- 勘定科目や組織コードの統一

- 運用コストの低減

IFRSが企業にもたらす影響

国際会計基準IFRSが企業に及ぼす影響は広範で、全社的な取り組みが必要

|

会計上の変更 新しい会計基準の追加または現行の母国会計基準の変更

会計方針の決定、勘定科目一覧表のレビュー、開始(期首)貸借対照表の作成、外部および内部向けの レポーティング(JGAAP、USGAAP、IFRS、税務・規制当局向けレポーティングなど)

|

||

|

人材スキルの変更 (新たなビジネス言語)

|

業務プロセスの変更

|

システムの変更

|

|

ビジネスの変更

|

||

IFRS各基準の分類(業種や規模で影響が異なる)

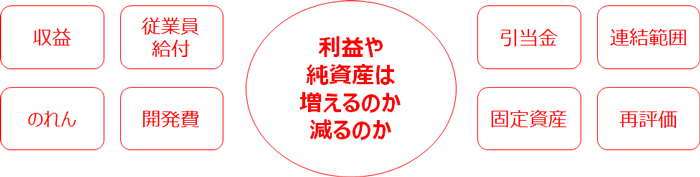

財務諸表に影響を及ぼす可能性のある項目(例)

- 全部のれんの計上

- のれんの非償却

- 過去の企業結合に関する再評価

- 連結対象範囲

- 支配の喪失を伴わない持分の減少

- 段階的な支配獲得

- 固定資産の再評価

- 残存価額、耐用年数、減価償却方法の見直し

- 研究開発費の資産計上

- のれんの減損

- 投資不動産の公正価値評価

- リース会計

- 減損や棚卸資産評価減の戻し入れ

- 政府補助金による資産取得

- 資産除去債務

- 退職給付債務

- 有給休暇引当金

- リストラ引当金

- 自己株式の資本からの控除

- 収益認識

- 工事契約(進行基準)

- 棚卸資産

- ストックオプション(株式報酬)

- 借入費用の資産化

- 異常損益項目

- 金融商品会計

- 無形資産の繰延税金

- 廃止事業

- 機能通貨の外貨換算

- 共同支配企業(ジョントベンチャー)

- 過年度遡及修正

マネジメントアプローチの導入には発想の転換が必要

制度で求められるものさえ開示すればいい

との従来の発想

マネジメントアプローチによる

セグメント情報

- グループ会社から思った通りのデータ集まらない

- 配賦のあり方が定まらず、配賦処理が大変

- 数字を作っても誰からも質問がない(理解されていないか、無関心なのか)

- 制度と管理で取り扱うデータが異なる

- ○○別、△△別、××別、色んな切り口のデータ分析を要求される

- 経営管理に必要な管理項目

- 経営管理の積み上げが制度上のセグメント

- 事業区分ごとの有益な配賦の実現

従来通りの開示手段であれば

管理と制度のねじれは永遠に解消されない

「制度でしようがないから開示をしよう」との考えの刷新が必要!

IFRS適用への対応ステップ

基準内容を認識する

a 基準の内容の理解(コンセプトなど)

b 変更の内容を箇条書きでリストアップ

変更への対応方針の検討

a 当社に該当する内容か

b 取引量はどのくらいあるのか

(システムで対応すべきものか)

システムでの対応を決める

a 業務プロセスをどうするのか

b システム変更の検討

c 改修か刷新か

<気をつけよう>

たった一言の

国際会計基準対応!

IFRS対応!

<悪い例>

基準変更に翻弄される

→「何が」「どう」変わったのか理解していない

→噂、風評、他社例ばかり気にする

「国際会計基準対応」!との宣伝文句

→「何に」「どう」対応しているのか、さっぱり不明

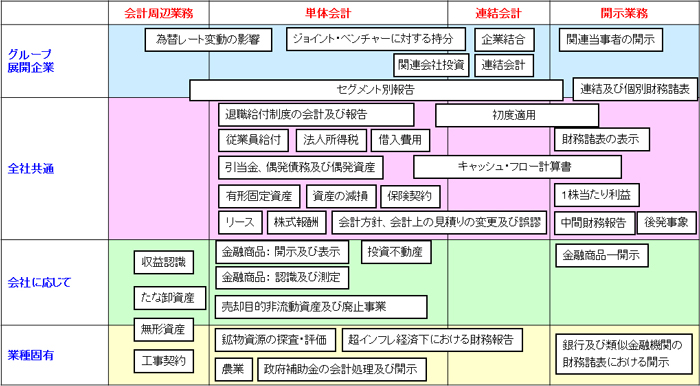

開示戦略の確立

IFRS適用によって財務諸表数値がどう変わるのかを把握し、開示戦略を確立する

|

|