メタボ業務”をスマートに!悪しき頑固なコダワリを削ぎ落とす

厄介なメタボ業務

・古い上司が決めていた

・昔からずっと変わらない

・過度なチェック

・残業、残業、残業

・紙・メール、紙・メール、紙・メール、

・少人数で回らない

・バラバラのシステムへの二重入力

・システムで完結できずパソコンの併用

・・・・・・

細かくしても満足できないコスト管理

面倒で手間がかかる日々の業務

業務が集中し人手が足りない月次業務

胃が痛くなる売上・利益の業績管理

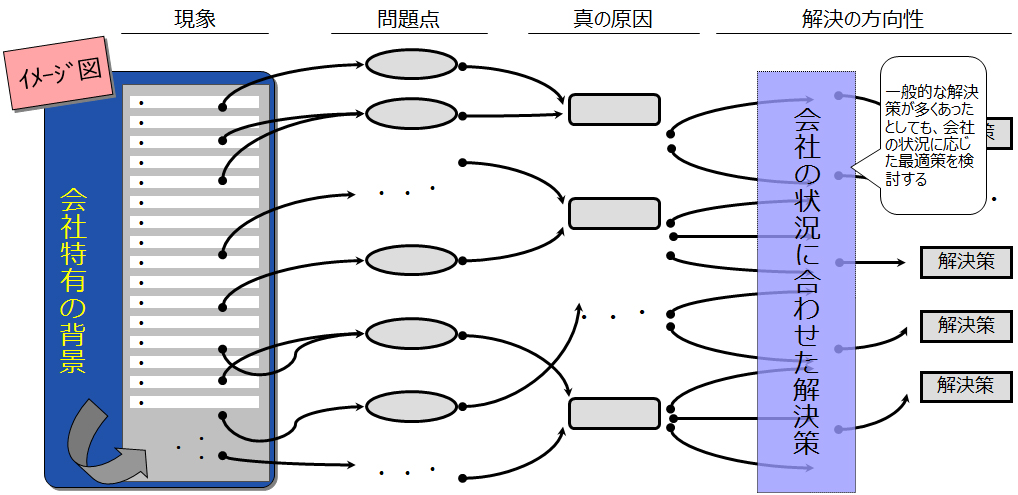

課題改善のアプローチ

個々の現象に対症療法的に対応するだけでは根本的な改善となりません。課題を適切に分類・分析し、現象⇒問題点⇒真の原因の順に段階的に構造化した後、解決の方向性を導く必要があります。

経営管理業務の改善方針

| 分類 | 解決の方向性 | |

|---|---|---|

|

|

手作業(エクセル)で行っている業務について、工数を把握するとともに、なぜシステムでできないのかを検討し(マスタ設定などで対応できる場合もあり)、自動化の改善策を考えます。 |

|

ルールがあるのにそのルールが守られてない場合には、内容の確認や修正等の作業をもたらし、必要以上の時間とコストが発生します。業務マニュアルの整備や、定期的なモニタリングの整備等により関係者のルール遵守を徹底します。 |

|

|

反復的で専門性を必要としない業務と、高度で経理知識を必要とする業務とを区別したり、権限の委譲などを検討して、一定時期・特定の人に集中する業務を見直します。 |

|

|

システム改修で対応すべきものは、費用対効果を検討してシステム改修を行います。 |

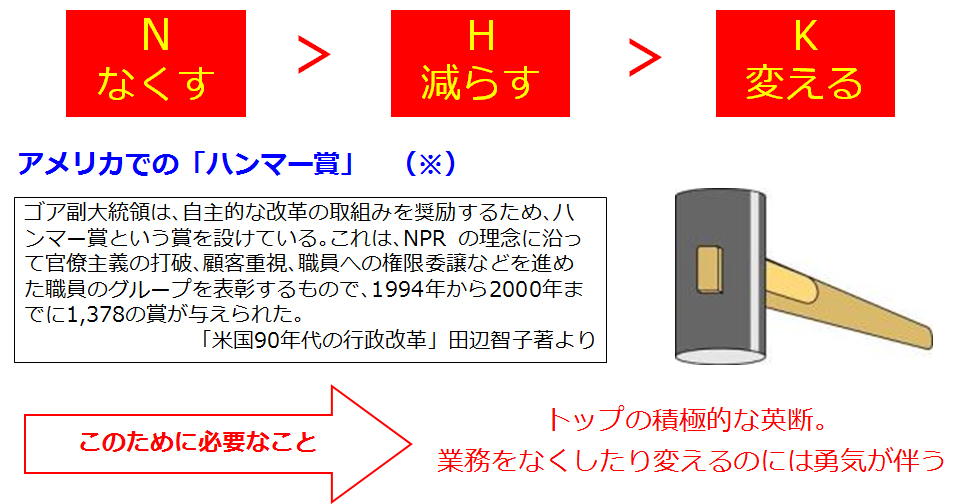

NHKによる業務改革

業務改革では「変える」前に、「なくす」「減らす」との視点が大切

課題解決の対応方法

経営管理業務の改善ステップ

課題を適切に分類・分析し、現象⇒問題点⇒真の原因の順に段階的に構造化した後、解決の方向性を導いていく。